Las apuestas futures en college football son contratos de largo plazo: tomas una posición hoy sobre algo que se resolverá semanas o meses después. ¿Quién ganará el campeonato nacional? ¿Qué quarterback se llevará el Heisman Trophy? ¿Cuántos partidos ganará Texas esta temporada? A diferencia del spread semanal o la apuesta en vivo, los futures requieren paciencia, tolerancia a la incertidumbre y una comprensión de cómo el flujo de información — portal de transferencias, lesiones, rendimiento real — transforma las cuotas a lo largo de la temporada.

El contexto de volumen importa para entender la escala. El mercado de apuestas deportivas legales en Estados Unidos alcanzó un handle de 167 000 millones de dólares en 2025, y dentro de esa cifra los futures representan una porción significativa porque el capital queda bloqueado durante meses. Un apostador que toma posición en un futuro al campeón en marzo no recupera su inversión — o la pierde — hasta enero del año siguiente. Ese coste de oportunidad es parte del precio que el mercado de futures cobra, y entenderlo es la primera lección antes de invertir.

Futures al campeón nacional: el mercado central

El futuro al campeón del College Football Playoff es el mercado de futures más líquido y más seguido del college football. Las cuotas se publican inmediatamente después de la final del campeonato anterior — a menudo el mismo día o al día siguiente — y permanecen abiertas durante todo el año, ajustándose con cada noticia relevante hasta que el torneo se resuelve.

La mecánica es directa. El operador asigna una cuota a cada equipo que refleja su probabilidad percibida de ganar el título. En formato americano, una cuota de +400 significa que una apuesta de 100 unidades devolvería 400 de ganancia más la inversión original si el equipo gana el campeonato. En formato decimal — más familiar para el apostador español —, eso equivale a una cuota de 5.00. La probabilidad implícita es del 20%: el mercado estima que ese equipo ganará el título una de cada cinco veces en un universo de repeticiones infinitas.

Un ejemplo práctico con tres candidatos hipotéticos en apertura de enero:

| Equipo | Americana | Decimal | Prob. implícita | Pago por 100 u. |

|---|---|---|---|---|

| Georgia | +300 | 4.00 | 25,0% | 400 |

| Ohio State | +600 | 7.00 | 14,3% | 700 |

| Oregon | +1200 | 13.00 | 7,7% | 1 300 |

La suma de probabilidades implícitas de todos los candidatos siempre supera el 100% — esa diferencia es el margen del operador (overround). En mercados de futures con muchos candidatos, el overround puede alcanzar el 130-150%, lo que significa que el operador retiene una porción mayor que en mercados de evento único como un spread. Es el precio de la diversidad de opciones.

El movimiento de las cuotas a lo largo del año sigue un patrón documentado. En enero-febrero, las cuotas iniciales reflejan las proyecciones de roster basadas en jugadores que se declaran elegibles para el draft y las primeras entradas al portal de transferencias. Un equipo que pierde a su quarterback al draft verá su cuota alargarse inmediatamente; uno que retiene a sus figuras clave se acortará. Estos movimientos tempranos pueden ser de magnitud considerable — un equipo puede pasar de +500 a +800 con una sola salida al draft.

Entre marzo y mayo, la ventana principal del portal de transferencias genera la segunda oleada de movimientos. Un quarterback de primera línea que se transfiere a un programa ambicioso puede acortar la cuota de su nuevo equipo en varios cientos de puntos. Para el apostador, esta es una ventana de oportunidad si puede anticipar los movimientos del portal antes de que las cuotas se ajusten — una ventaja que requiere seguir de cerca las noticias de recruiting y transferencias.

En agosto, la pretemporada trae la tercera oleada: publicación de rankings, guías de medios y el inicio del dinero recreativo. El público general apuesta en pretemporada basándose en nombres, tradición y rankings — no en análisis profundo de roster —, lo que a menudo infla las cuotas de los favoritos percibidos y deja valor en candidatos menos mediáticos.

El mercado global de apuestas deportivas — valorado en 112 260 millones de dólares en 2025 y proyectado a más de 325 000 millones para 2035 — refleja una industria en expansión acelerada. Dentro de ese crecimiento, los futures de college football se benefician del interés creciente en mercados de largo plazo que mantienen al apostador comprometido durante meses, no solo durante un partido.

Heisman Trophy: donde la narrativa mueve las cuotas

El Heisman Trophy es el premio individual más prestigioso del college football, y su mercado de apuestas es uno de los más volátiles de toda la industria. A diferencia de los futures al campeón — donde las cuotas se ajustan gradualmente con datos acumulados —, las cuotas del Heisman pueden dispararse o desplomarse en una sola semana basándose en un rendimiento espectacular, una lesión inesperada o un momento televisado que captura la imaginación del público votante.

La volatilidad tiene raíz en la naturaleza del premio. El Heisman lo deciden periodistas deportivos, exganadores del trofeo y aficionados a través de un sistema de votación que pondera las seis regiones geográficas del país. No es un premio estadístico puro: un quarterback que lidera todas las métricas pero juega en un equipo con récord mediocre rara vez gana. La narrativa — el «Heisman moment» que define una candidatura — es un factor tan determinante como los números.

Históricamente, los quarterbacks dominan el palmarés. La posición ofrece la mayor visibilidad, toca el balón en cada jugada ofensiva y genera las estadísticas más llamativas. Un running back necesita números excepcionales y un equipo ganador para competir; un receptor o un defensor necesita una temporada verdaderamente histórica. Para el mercado de apuestas, esto simplifica parcialmente el análisis: el campo de candidatos serios suele reducirse a 5-8 quarterbacks de programas relevantes.

El calendario de las cuotas tiene sus propias dinámicas. En pretemporada, las cuotas reflejan proyecciones basadas en talento, sistema ofensivo y calendario del equipo. Los favoritos de pretemporada suelen ser quarterbacks titulares de equipos en el top 10 que retornan con experiencia. Pero la historia demuestra que los candidatos de pretemporada no siempre ganan: jugadores que emergen en las semanas 3, 4 o 5 con actuaciones explosivas pueden ascender de +5000 a +200 en un mes.

El «Heisman moment» es un concepto que el apostador debe entender porque mueve cuotas de forma desproporcionada. Es esa jugada, ese partido, esa remontada que los medios capturan y repiten hasta convertirla en la narrativa dominante de la carrera. Un quarterback que lanza cinco touchdowns para remontar un déficit de 21 puntos en un partido televisado en prime time genera un movimiento de cuotas que un rendimiento estadístico equivalente en un partido del mediodía sin cobertura nacional jamás produciría. El mercado del Heisman no precia solo el rendimiento: precia la percepción del rendimiento.

Para el apostador práctico, el Heisman presenta una paradoja. Las cuotas de pretemporada ofrecen pagos altos pero incertidumbre máxima. Las cuotas de mid-season reflejan rendimiento real pero ya han incorporado gran parte del valor. La ventana óptima suele estar en las semanas 2-4 de la temporada, cuando un candidato ha demostrado calidad en campo pero el público votante todavía no ha consensuado su narrativa. Apostar al Heisman después de la semana 8 — cuando el campo está reducido a 2-3 candidatos claros — rara vez ofrece cuotas con valor positivo.

Para un análisis más detallado de la mecánica de votación, los factores históricos y las estrategias de timing específicas para el Heisman, la guía dedicada al Heisman Trophy profundiza en cada aspecto.

Win totals y mercados de conferencia

Los win totals son el mercado de futures más granular del college football y, para muchos apostadores especializados, el más interesante. El concepto es simple: para cada equipo de la FBS, el operador publica un número de victorias esperadas — por ejemplo, over/under 8.5 — y tú decides si el equipo ganará más o menos de esa cifra durante la temporada.

La ventaja analítica de los win totals radica en que no necesitas predecir el resultado de ningún partido individual. El análisis se centra en la evaluación global del roster, la fuerza del calendario, los márgenes históricos y la profundidad del equipo para absorber lesiones. Un equipo con un calendario que incluye seis partidos contra el top 25 y un roster que perdió a tres titulares defensivos por el draft tiene un perfil diferente al de un equipo con calendario blando y roster intacto, aunque ambos abran con el mismo win total.

Con 60 a 80 partidos FBS cada semana durante la temporada regular, la cantidad de datos disponibles para modelar win totals es enorme. El apostador disciplinado no intenta cubrir los 130 equipos: selecciona los 10-15 que conoce en profundidad, compara su proyección con la del mercado y apuesta solo donde identifica una divergencia significativa.

Los mercados de conferencia complementan los win totals individuales. Cada conferencia principal genera su propio mercado de futures: quién ganará la SEC, el Big Ten, el Big 12, la ACC. Estos mercados tienen dinámicas propias porque la fortaleza de una conferencia no se distribuye uniformemente. En la SEC, por ejemplo, dos o tres programas suelen concentrar las cuotas más cortas mientras que el resto del campo se reparte la probabilidad residual. En el Big 12, la competencia tiende a ser más abierta, con cuotas más distribuidas.

Un matiz importante para el apostador: los win totals en algunos operadores incluyen los partidos de bowl y postemporada, mientras que en otros solo cuentan los de temporada regular. Esta diferencia puede mover el over/under en un punto completo, suficiente para convertir una posición ganadora en perdedora. Verificar la definición del mercado antes de apostar es un paso que parece básico pero que muchos omiten.

La relación entre win totals y futures al campeón es complementaria. Un equipo cuyo win total de over/under 10.5 cierra con 11 victorias probablemente clasificará al CFP. Pero la correlación no es perfecta: equipos con 10 victorias pueden quedar fuera si su conferencia es menos valorada por el comité de selección. Para el apostador que combina posiciones, tomar un over en win totals y un futuro al campeón del mismo equipo genera una exposición concentrada que puede amplificar beneficios pero también pérdidas.

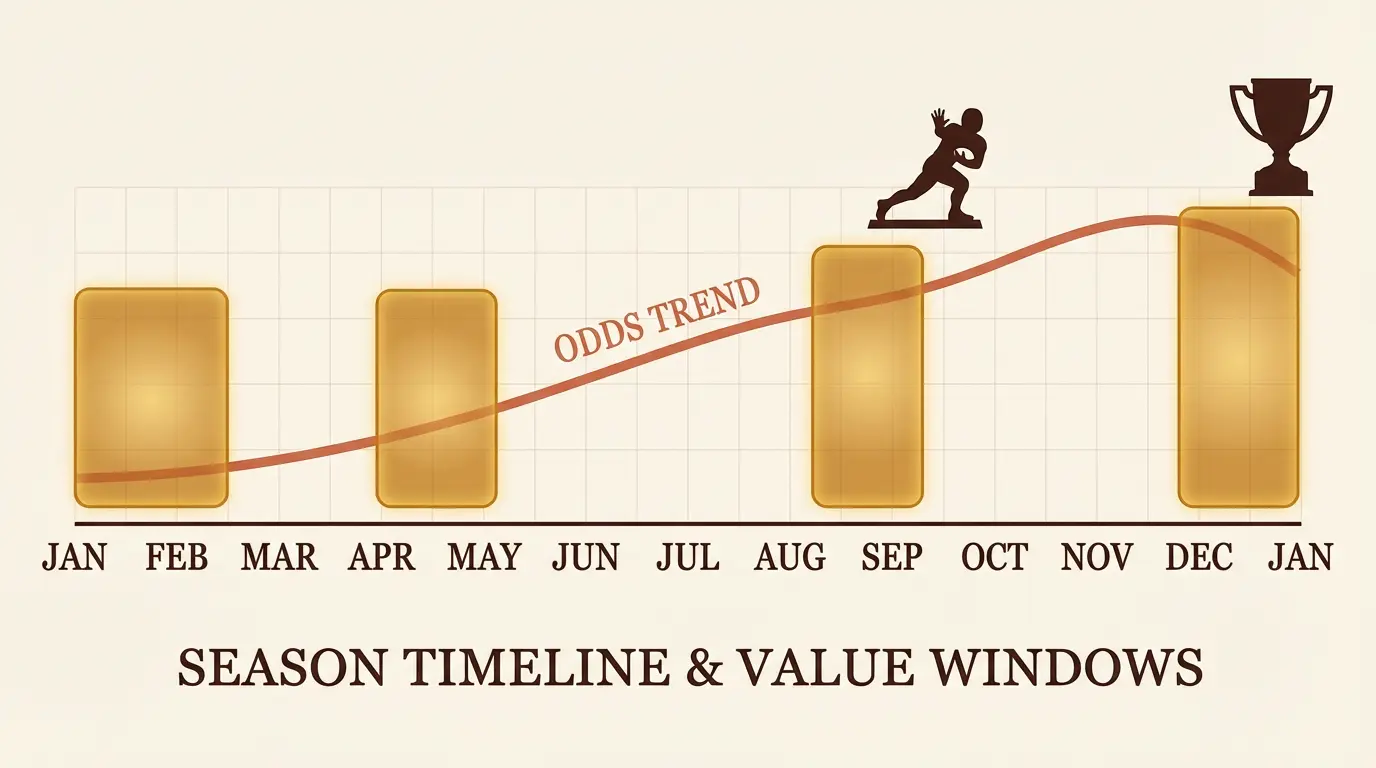

Timing y movimiento de líneas: cuándo apostar futures

En las apuestas de futures, cuándo apuestas es tan determinante como a quién apuestas. Las cuotas son precios que reflejan la información disponible en un momento concreto, y esa información cambia constantemente. El apostador que entiende el calendario de flujos informativos tiene una ventaja sobre el que apuesta por impulso.

El ciclo anual del college football genera cuatro ventanas naturales de valor, cada una con un perfil de riesgo-recompensa distinto:

Enero-febrero: post-campeonato. Las cuotas iniciales son las menos informadas y, potencialmente, las que ofrecen mayor valor. Los operadores publican líneas basándose en proyecciones de roster antes de que se completen las declaraciones de draft y las primeras transferencias. El riesgo es máximo porque la composición final del equipo puede diferir sustancialmente de la proyección. La recompensa potencial es proporcional: si aciertas en un equipo que retiene talento clave y atrae transferencias de élite, habrás tomado posición antes de que el mercado lo incorpore.

Mayo-junio: post-portal. Una vez cerrada la ventana principal de transferencias, los rosters quedan más definidos. Las cuotas ya han absorbido los movimientos del portal pero todavía no han recibido el volumen de dinero recreativo de la pretemporada. Para apostadores que no quieren el riesgo máximo de enero pero buscan cuotas anteriores al ajuste del público, esta es a menudo la ventana más equilibrada.

Agosto: pretemporada. Los rankings de pretemporada, las guías de medios y el inicio de la cobertura intensiva generan un pico de apuestas recreativas. El público tiende a apostar nombres — Alabama, Ohio State, Georgia — independientemente de los cambios de roster. Esto infla las cuotas de los favoritos tradicionales y puede crear valor en equipos menos mediáticos con rosters fuertes. Es la última ventana para obtener cuotas de pretemporada antes de que el rendimiento real empiece a dictar el mercado.

Mid-season, semanas 6-8: Los datos de rendimiento real separan a los contendientes del hype. Equipos que abrieron con cuotas cortas pero perdieron uno o dos partidos de conferencia ven sus cuotas alargarse abruptamente. Equipos que no estaban en el radar pero acumulan victorias de calidad se acortan. Para el apostador paciente, esta ventana ofrece ajustes que el mercado a veces procesa con retraso — especialmente en equipos de conferencias menos seguidas donde las victorias acumuladas tardan más en captar atención mediática.

Un dato de contexto operativo: en noviembre de 2025, el handle mensual de apuestas deportivas en Estados Unidos fue de 16 830 millones de dólares, con un revenue de 1 920 millones y un hold rate medio del 11,4%. Ese hold rate — el porcentaje que el operador retiene del handle — es relevante para el apostador de futures porque los mercados de largo plazo suelen tener holds más altos que los spreads semanales. El operador cobra más margen por mantener un mercado abierto durante meses y asumir el riesgo de exposición prolongada. Es un coste que el apostador debe incorporar en su evaluación de valor esperado.

El movimiento de las líneas entre ventanas puede ser espectacular. Un equipo que abre a +2000 en enero, atrae un quarterback estrella por el portal en abril y arranca la temporada 4-0 puede estar cotizando a +300 para octubre. Ese movimiento de 2000 a 300 representa valor capturado por el apostador temprano — o valor perdido por el que esperó demasiado. La dirección contraria también existe: un favorito de pretemporada a +400 que pierde en la semana 2 puede saltar a +1500, revelando que las cuotas cortas eran más hype que sustancia.

Riesgos y gestión del capital en futures

Los futures ofrecen pagos atractivos pero cargan con riesgos específicos que los spreads semanales no comparten. Ignorarlos es tratar el mercado de largo plazo como una versión glamurosa de la apuesta individual, y no lo es.

Capital bloqueado. Una apuesta de futures inmoviliza el capital hasta que el resultado se resuelve. Cien unidades apostadas al campeón en marzo no están disponibles para apostar spreads en septiembre. El coste de oportunidad es real: ese capital podría generar rendimiento en apuestas semanales durante los meses que permanece comprometido. La regla práctica para la gestión de bankroll en futures es no comprometer más del 3-5% del bankroll total en posiciones de largo plazo.

Eventos imprevisibles. Lesiones de pretemporada, suspensiones, transferencias de última hora y cambios de entrenador pueden invalidar la tesis de una apuesta de futures de un día para otro. En la NFL, estos eventos se absorben con más facilidad porque los rosters son más profundos y la paridad competitiva más alta. En college football, la pérdida de un quarterback titular puede convertir a un contendiente al campeonato en un equipo de 7 victorias. El apostador de futures debe aceptar que un porcentaje de sus posiciones fracasará por causas ajenas al análisis.

Márgenes del operador. Como ya se mencionó, el overround en mercados de futures es significativamente mayor que en spreads individuales. Mientras que un spread típico −110/−110 implica un margen del 4,5%, un mercado de futures con 30 candidatos puede tener un overround del 140-150%. Esto erosiona el valor esperado de cada apuesta y exige que el apostador sea más selectivo: no basta con tener razón sobre el ganador; necesitas tenerla a una cuota que compense el margen del operador.

Sesgo de confirmación. Los futures son apuestas emocionales por naturaleza. Tomar una posición en marzo y defender esa posición mentalmente durante seis meses — ignorando datos adversos, sobrevalorando datos favorables — es un sesgo cognitivo común. El apostador disciplinado reevalúa su posición periódicamente y acepta que una apuesta tomada con buena información en marzo puede haber perdido su valor en septiembre si las circunstancias cambiaron.

La gestión práctica de futures en college football incluye diversificar posiciones — no apostar todo a un solo equipo —, establecer un presupuesto separado del bankroll de apuestas semanales y registrar la cuota y la fecha de cada posición para evaluar el CLV a lo largo de la temporada. Un apostador que tomó Georgia a +400 en marzo y la cuota cierra a +200 antes del CFP tiene CLV positivo independientemente del resultado final — evidencia de que su evaluación fue mejor que la del mercado en ese momento.

Para integrar los futures dentro del ecosistema completo de mercados disponibles — spreads semanales, props, live betting, combinadas —, la guía completa de mercados populares conecta cada tipo de apuesta con su contexto.

El apostador paciente tiene ventaja

Los futures en NCAA football son un mercado para quien piensa en temporadas, no en partidos. Exigen análisis anticipado, tolerancia a la incertidumbre y disciplina de bankroll. A cambio, ofrecen la posibilidad de capturar valor antes de que el consenso público lo elimine — especialmente en un ecosistema con más de 130 equipos, rosters en constante rotación y un calendario de flujos informativos que crea ventanas predecibles de oportunidad.

El Heisman se decide por narrativa tanto como por estadística. Los win totals premian la evaluación paciente del calendario. Los futures al campeón recompensan a quien toma posición cuando la incertidumbre es máxima y la cuota más generosa. En los tres casos, el denominador común es que el apostador que hace el trabajo antes que el público obtiene el mejor precio. Y en los futures, el precio lo es todo.